Carlos IV, rey de España entre 1788 y 1808. [Cuadro de Francisco de Goya. Museo del Prado]

Cuando en las largas visitas a los documentos del Gran Priorato, uno lee un final de escrito, petición, explicacion o suplica, dirigido al rey y este escrito es enviado por uno de los menos importantes de los Priores-Párrocos del Gran Priorato, como podía ser en aquel momento el Prior de Villarta de San Juan, hay que pensar que algo no funcionaba bien en la burocratizada administración del citado Gran Priorato.

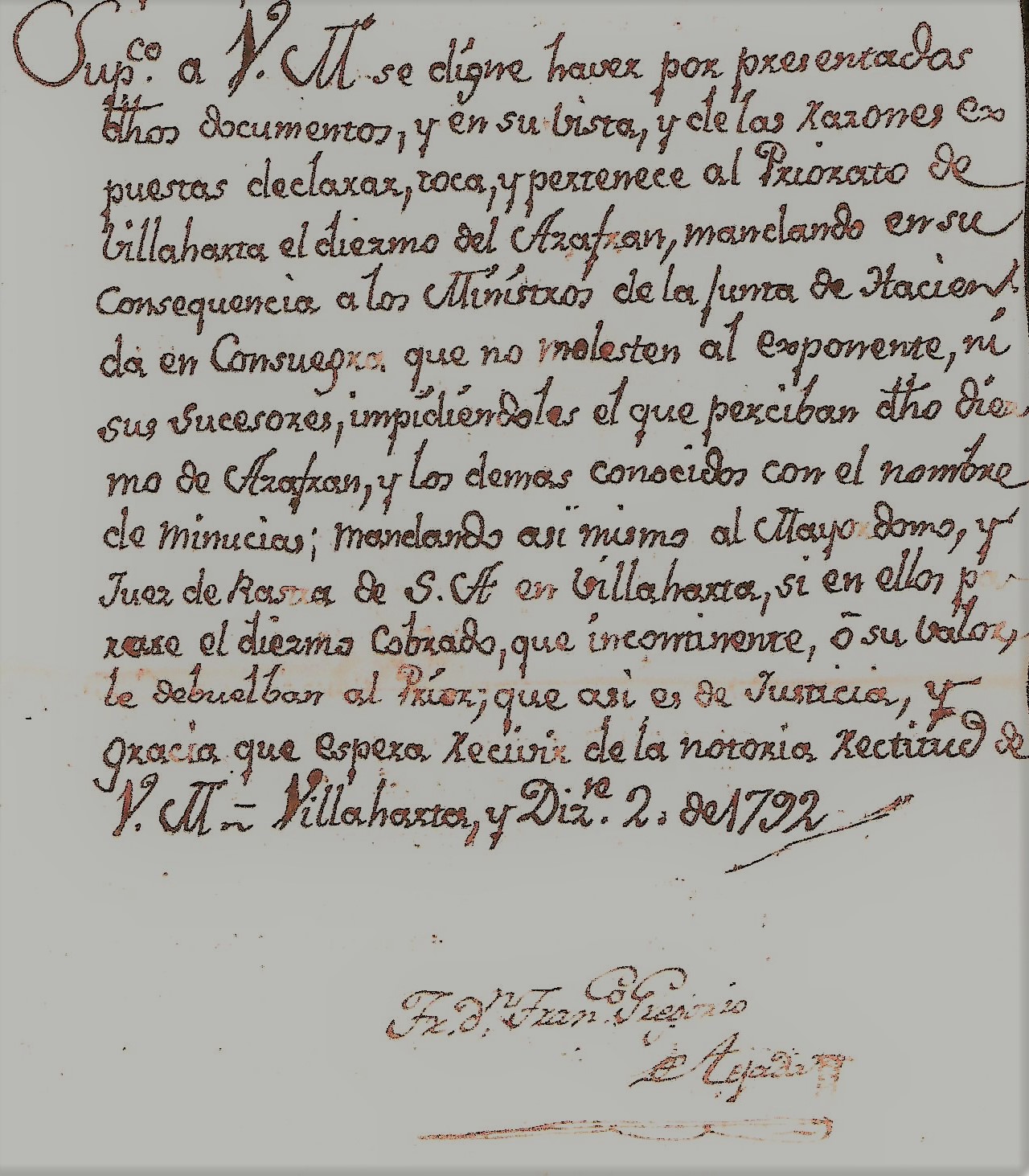

Final del escrito remitido por el Prior de Villarta Frey Don Francisco Gregorio de Tejado al rey Carlos IV en el año 1792 [Fuente: AGP. Inventario del Infante D. Gabriel. Secretaria. Legajo 293. Villarta.]

Y lo más curioso de este caso es el resumen que la secretaria del Gran Priorato hace para indicar el archivo del escrito que vamos a ver y que queda resumido en la citada Secretaria como

«Priorato 1792 a 94. El Prior de Villaharta fr. don Francisco de Tejada [El nombre correcto como luego veremos es el de Francrisco Gregorio de Tejada] sobre Que no se le impida la percepción del diezmo de Azafran, y minuncias de dicha villa y Concordia otorgada con este motivo entre dichos Priores y la persona de S.A. , con aprobación de S.M.» .

Para poner algo mas clara toda esta situación hemos de señalar que el titular del Gran Priorato de San Juan era el hijo del que fuese Gran Prior el Infante Don Gabriel, el Infante de España Don Pedro Carlos de Borbón; pero al ser este menor de edad, asumió las funciones de funcionamiento del Gran Priorato el rey Carlos IV, en su condición de tutor y curador. El Gran Priorato cuyo titular, en un principio, era de carácter electivo pasó a tener la consideración de mayorazgo del que era titular el Gran Prior Don Gabriel de Borbón y que a partir de ese momento tenía carácter hereditario en los descendientes varones del citado, es por ello que al morir el primer titular, siendo su descendiente varón menor de edad fuese el propio rey el que velase por sus intereses con la categoría de tutor o «curador ad litem» .

Este es el motivo por lo que el Prior-Párroco de Villarta, al no recibir respuestas de los organismos del Priorato, en sus peticiones, se dirija a S.M. el rey, como responsable del ejercicio del Gran Prior. Pero este último paso que dá el párroco de Villarta, lo hace en función de la nula satisfacción que recibe de la autoridad más próxima, Carlos de Seseña, administrador de rentas en Consuegra, y a quien el párroco atribuía toda la responsabilidad o culpabilidad en la asignación de los «diezmos y minucias» para la «congrua substentación» o poniendolo en términos más concretos el sueldo que tenía asignado el párroco.

El Gran Priorato, tenía una organización en su conjunto similar a la de un pequeño estado, aunque en algunos aspectos debía contar con las últimas decisiones del Arzobispado de Toledo, sobre todo en el aspecto religioso; en otras, del gobierno central, en el aspecto administrativo-político, a traves de la gobernacion de Partido de Alcázar, donde residía el Gobernador de los territorios. La cabeza visible del Gran Priorato, era el Gran Prior, que desde el año 1718, era ostentado por miembros de la familia real, concretamente en Infantes de España, hasta que en el año 1784, el Papa Pio VI publicó un breve autorizando la creación de un Mayorazgo Real sobre el Gran Priorato de San Juan de Castilla y León en la Mancha en la persona de Serenísimo Infante Don Gabriel de Borbon y que recaería en los herederos varones del citado Infnate. Este hecho hizo, -aunque anteriormente la residencia del Prior no fuese en la Capital del Priorato, Consuegra, sino en Madrid-, que la residencia oficial fuese en Palacio Real, en el Real Sitio de Aranjuez, en El Escorial o en la Granja de San Ildefonso.

Casa del Principe. San Lorenzo de E Escorial

Con todo esto queremos indicar que la propia existencia de varias dependencias en distintos lugares hizo que hubiese una descentralziacion de funciones del personal del Priorato. Asi la figura más importante de todos ellos era El Secretario de Cámara del Infante, persona de confianza y asesor del del Prior y era el encargado de hacer llegar al Gran Prior muchos de los escritos que a él se dirigían y que eran filtrados tnato en el contenido como en la propuesta de constestación que correspondiese con el preambulo de «según órdenes de El Serenísimo Señor Infante de España, ….. Gran Prior de la Orden de San Juan». Anteriormente se había creado la figura de Bailío que era la persona, cercana a la dignidad Prioral y máximo representante en la gestión administrativa y persona encargada de hacer cumplir los decretos del Gran Prior. En algunas de las obras que se realizaron en Villarta, como el arrglo de la Iglesia y construcción de un imporftante órgano tuvo un papel decisivo el Bailío Don Miguel de Cuber, asumiendo también el papel de Secretario del Gran Prior Don Gabriel entre 1771 y 1777. Posteriormente fué nombrado embajador de España en Varsovia.

Infante Don Gabriel( De Rafael Mengs. Museo del Prado )

Otros cargos del Priorato pero, bien acompañando al Prior o con sede fija en Madrid, era el Gontador General de Rentas, que evidentemente, desempeñaba el control de las Finanzas del Priorato. A nivel de preceptiva consulta no vinculante se encontrada la Junta de Ministros de Hacienda. Sus competencias consistían en estudiar los planes de gastos, y determinar si entraban dentro de los presupuestos y por tanto, si eran viables económicamente. Informaban al infante y éste tomaba la decisión final, si bien, en la mayoría de los casos, refrendaba el informe de sus ministros. Otros cargos eran los de Gobernador o Administrador general de Renta, con sede, al igal que la Junta de Ministros de Hacienda, en la Villa de Consuegra. Y otros muchos cargos que sino de vital importancia servían para dar titulos a personas de «buenas familias y con título», que hacían ralentizar aún más las actividades del Priorato. Pero para los efectos que tratamos las figuras más importantes eran las de Administrador general del Priorato y los Administradores de Tercias, y sobre todos ellos no por la capacidad de poder sino por la labor práctica que ejercían para el señalmiento y cobro de los impuestos o diezmos eran los Jueces de Rastras.

El juez de rastras o también llamado administrador de eras era la persona designada por el administrador de Tercias para designar quienes eran los vecinos que debían pagar diezmos, cual era su cuantía y quienes las personas que lo debía recibir. El cargo de juez de rastra era, en teoría, el segundo en importancia de la administraión de tercias pero era menos deseado que el de administrador, primero porque estaba peor pagado, y segundo por el gran trabajo que conllevaba la ejecución de las tazmías (las tasmías era un libro donde se asentaban por el juez de rastras quienes y cuanto debían pagar los deudores de diezmos) y el cobro de los frutos diezmados. Tenía, por tanto, la importante misión de hacer el censo de todas las personas susceptibles de ser diezmadas, en el que se contemplaran todos los vecinos, sus propiedades y explotacionesagrícolas. A pesar de que los testimonios tenían el rango de declaración jurada, el juez de rastra basaba la confección de sus cuadernos y registros, en el conocimiento personalde los labriegos del pueblo, y la confianza en la información que le proporcionaban los mismos.

Las personas propuestas por el administrador de tercias para la judicatura de rastra debían ser, preferentemente, del pueblo, pues era estrictamente necesario para el desarrollo de su trabajo conocer al detalle a todos sus vecinos. Era ventajoso tener un conocimiento personalizado en todas las facetas de sus vidas, lo que les servía para saber cuáles eran sus propiedades, pero, lo que era más importante, juzgaban a sus convecinos también en los aspectos psicológicos, por su forma de ser y por su comportamiento ante la vida en sus quehaceres cotidianos, cuya percepción le proporcionaba una idea muy aproximada sobre la verdad de sus declaraciones. De esta forma podían hacer mucho más preciso los padrones fiscales o tazmías decada año de frutos. Finalmente, y ante la terna de personas propuestas para el cargo, la opinión favorable de los regidores y justicias locales y los informes del administrador de la Tercia, el nombramiento lo efectuaba el contador general, y era ratificado por el gran prior. Quedaba así adscrito como personal perteneciente a la administración de tercias, y a las órdenes del patrón de la misma. Para redactar y efectuar las tazmías el juez de rastra debía hacer acto de presencia en los campos o en las ganaderías para verificar cosechas y crias, contemplando cantidad y calidad. En lo referido a granos se personaban en las eras, donde una vez trailladas y aventadas las mieses y amontonado el grano se establecía y determinaba cual era el tercio del montón que debía suponer el diezmo.

[El que quiera estar más interesado en este tema, puede consultar la publicación de JOSE ANTONIO FERNANDEZ ZARAGOZA: La real casa de tercia de Villacañas, Diezmos, tributos, rentas y derechos en el gran Priorato de San Juan de Jerusalen].

Llegados a este punto puede ser mucho más fácil comprender los motivos que el Prior-Párroco de Villarta tenían para emprender el gran camino de apelaciones a otra instancias para reclamar algo que le correspondía. Es lógico que muchos puedan interpretar que la asignación de los diezmos para ir directamente a la congrua sustentación de los párrocos no debiera realizarse porque de alguna forma era agravar a los vecinos de unos ingresos pero hay que indicar que los diezmos de Menuncias y los ordinarios eran unos impuestos que tenían un caracter finalista y que de no haberlo puesto a disposición de los priores los hubieran cobrado directamente la dignidad Prioral o Arzobispal. Pero este es un tema muy discutible desde antiguo y me refiero a siglos y que aún no ha terminado de resolverse.

Y hacemos mención de esta petición porque gracias a ella podemos ahora saber que otros tipos de cultivos, además de los ordinarios de aquella epoca ( cereales, uva y aceite) se daban en Villarta en mayor o menor cantidad pero parte consustancial de sus ingresos. En el registro del Archivo General de Palacio se hace exclusiva indicación al Azafran y así en este sentido resume el Contador General del Priorato D. Carlos de Seseña, la petición del Prior, en carta del 13 de diciembre de 1792 al Ilmo. Sr. Don Jeronimo de Mendinueta, Secretario de Cámara de S.A. el Gran Prior: «Remito a Vm la adjunta representación y documentos que la acompañan de Frey Don Francisco Gregorio de Tejada, Prior Párroco de la villa de Villarta en que solicita se declare a su favor pertenecerle y tocarle el diezmo de azafrán (que vm. ha mandado devenguen aquellos vecinosal Señor Infante el Gran Prior) y los demás conocidos con el nombre de minucias [diezmo que como pie de altar se pagaba de las frutas y producciones de poca importancia. En este caso pasaba el diezmo integramente a los priores. a proposito de esta palabras, hemos de recordar la frase popular referido a cosas de poco valor cuando se hablaba diciendo ¡no vamos a discutir ahora por cuatro minucias!.. ] a fin de que enterada esa Junta de Hacienda de dicha representación y documentos me exponga lo que se le ofreciese y pareciere para acordar la providencia que se estime mas oportuna. Dios guarde a Vm muchos años. Madrid13 de diciembre de 1792= Jeronimo de Mendinueta.» [Archivo General de Palacio. Archivo del Infante Don Gabriel. Legajo 293. ].

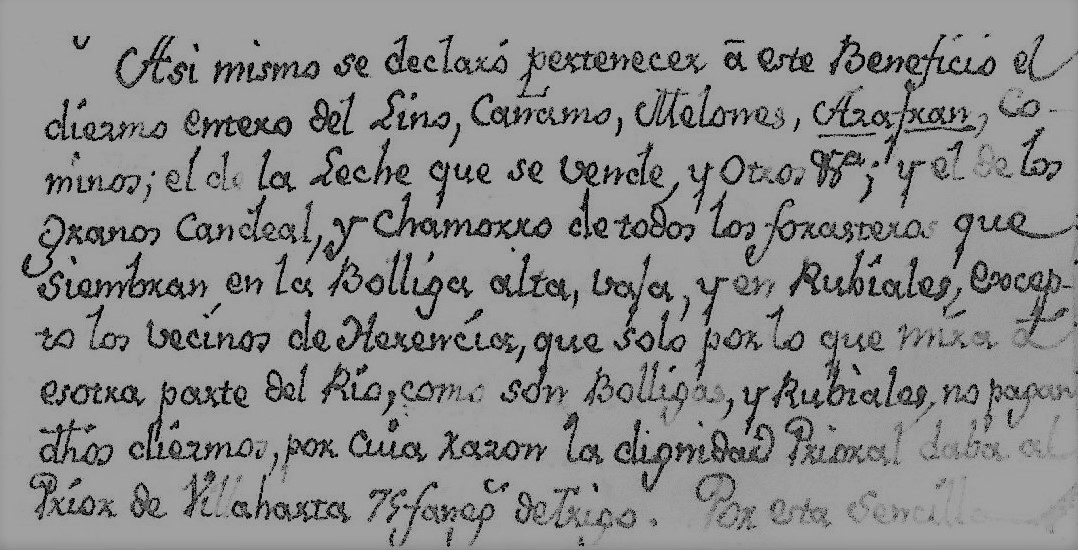

En el escrito del Prior de Villarta, al que se hace mención, el citado párroco, expone que en los «apeos» [Fijación precisa de los límites de una finca que se consigna en un acta levantada al efecto y que forma parte de los procedimientos de deslinde, tanto judiciales como administrativos] que se hicieron en 1708 a petición del Prior de entonces de Villaharta, Don Phelipe Martinez de Mayorga, «..se declaró pertenecer a este Beneficio el diezmo entero del lino, cáñamo, Melones, azafrán, cominos, el de la leche que se vende y otros…», aunque quizás fuese para enmarcar aún más la nimiedad de la petición, no se recordaban los otros productos. En cuanto a que fueran un «minucia» o no habría que evaluar a coste actual lo que suponía solo el diezmo de azafrán. Parece ser que en esos años la cantidad de azafrán que se recolectaba en Villarta era de 115 onzas y por tanto el diezmo del prior era de 11’5 onzas o su equivalente en gramos de 326’025 gramos. Al precio actual de 9 ó 10 euros el gramo estaríamos hablando de un diezmo de 3.261 euros, que no es una enorme cantidad pero si una cantidad importante, incluso en la actualidad.

Fragmento de los datos de los diezmos de los priores de Villarta de San Juan y Arenas, según los apeos y concordia de 1708 (Fuente:AGP. Secretaria. Villarta. Legajo 293(1643-1808)

En realidad los diezmos que dejaban de entregarsele al Prior de Villaharta y no al de Arenas, eran más amaplios pues englobaban tambien los diezmos totales de «Lino, Cáñamo, Melones, Azafran, Cominos, Panizo, Trigo de las Indias, Berengenas y demás géneros de legumbres, Hortalizas, Garbanzos, Lentejas y otros a este modo» [AGP. Archivo citado] Pero la realidad de este asunto es más amplia e injusta para el Prior de Villarta que sin querer afirmarlo rotundamente deja en el aire la posibilidad de que Carlos Seseña actue con prevaricación puesto que en el año en que ocurre esta denuncia «surge la novedad de haber hecho saber a los vecinos el Juez de Rastra de Villaharta, en nombre de Don Carlos Seseña actual administrador ( de rentas del Priorato), que deben pagar al Gran Prior el diezmo de Azafrán llegando al extremo de exigirsele con la amenza de meterlos presos , en caso de no pagarlo y asi entregaron del todo diezmo once onzas y media de Azafran» (Archivo citado)

Panizo (Fuente: daimielaldia)

El Prior Frey Don Francisco Gregorio de Tejado, expone en su escrito: «Esta es pretensión nacida sin duda del excesivo celo que aquel administrador tiene por los derechos de S.A., es diametralmente opuesta a la Concordía del año 1768, a quanto expresan los pactos anteriores, y al apeo, que sirvio de fundamento para otorgarla». Es cierto que en dicha concordia los dos Priores, el de Villaharta y el de Arenas, firmaron en la concordía que renunciaban a «cualquier otro derecho a diezmos, asi de granos de toda clase», aunque es cierto que la citada concordía de 1768 estaba firmada por el Presidente de Capitulo del Sacro Covento de Santa Maria del Monte, por los ministros de la Junta de Hacienda del Gran Priorato y por el Prior de Villaharta, sin que hubiese firma del Prior de Arenas por estar vacante el Priorato de dicha villa. Este hecho pudo ser razón para obviar que el Beneficio curado de Arenas no había renunciado a ningún diezmo como podría aducir el administrador general y evidentemente firma no había, pero en ese caso no tendría derecho a las 95 fanegas de trigo que se habían acordado en la concordía sino a las 75 fanegas que habían estado percibiendo hasta entonces.

En otro «poyete» incluiremos transcrito todo el largo alegato pero no podemos dejar de incluir una pregunta que hace el Prior: Si no le tocaba esta minucia ( al Prior de Villarta) ¿Cómo se permitió autorizar un documento semejante a vista ciencia y paciencia de los representantes de S.A. y lo que es más, cobrar para los priores de Arenas diezmos de azafrán, aun después de haberselo estorbado a de Villaharta? Pero se ha negado Don Carlos Seseña de tal suerte a todas las razones del suplicante, que en su carta de 16 de octubre proximo pasado, supone, que todo el haber del Priorato de Villaharta esta reducido a solas 95 fanegas de trigo, olvidandose de los términos de la misma concordia que llevo referidos, y en fin de lo que se tuvo presente al señalar la congrua a estos prioratos. El cura Prior de Villaharta, no podría seguramente mantenerse si se le quitasen los diezmos de Minucias que hasta aquí ha gozado. Vive en un pueblo infeliz en que el número de necesitados es igual al de los vecinos, y en que el Prior socorre a los enfermos, menesterosos, transeuntes y mendigos pues son infinitos los que llegan por ser Camino de la Corte para todas las Andalucias y la baja Mancha; lugar que su situación le hace propenso a tercianas, que por ellas se ve el Priorobligado a buscar con frecuencia un teniente (un cura que le supla en sus funciones) que sirva a su costa el Priorato. En fin que las aguas, y por lo mui montoso ( se refiere que gran parte del término es de monte bajo, matorrales y encinas que impide el cultivo de cereales)…. Creía el Administrador de S.A. que el Prior de Villaharta cedería el diezmo en disputa al ver el parecer del Ldo. Don Nicolás Crespo, como hizo en el tiempo que ignoraba sus derechos y era recien poseedor de su Beneficiado, pero ahaora que tiene bien acreditada su conducta, que conoce lo que le pertenece y que está persuadido de la evidente justicia que le asiste, no puede consentir en un hecho que perjudicaría a sus sucesores por solo un parecer en que se explana el dictamen del administrador..»

Otra cosa para resaltar de este pequeño resumen, que insisto en otro «poyete» publicaremos integro, es el hecho de que el mismo Prior que hace la relación en el pleito con el Administrador de rentas del Gran Priorato es el mismo que en las relaciones del Cardenal Lorenzana, contestadas el 20 de mayo de 1782, a la pregunta 8 de las citadas Relaciones en las que se indica se expliquen que clase de frutos se producen en Villaharta, contesta: » El trigo, cebada, centeno, avena, vino Aceite y ganado lanar. En la vega y pantano del río que coge bastantew abubda de pastos para gando mular y vacuno; produce bien cualquier tipo de legumbre que en ella se cultive y melones, patatas, panizo, lino, cáñamo, barrilla y salicor; tambien produce de su naturaleza rico malvavisco, guinea y salado, especie de barrilla que se emplea en los mismos usos .

Proyecto de Camino real (En lo referido a Villaharta y su nuevo puente (los malecones) sin terminar

José Muñoz Torres, cronista oficial